- #967 [Kenny], 24-04-19 23:09

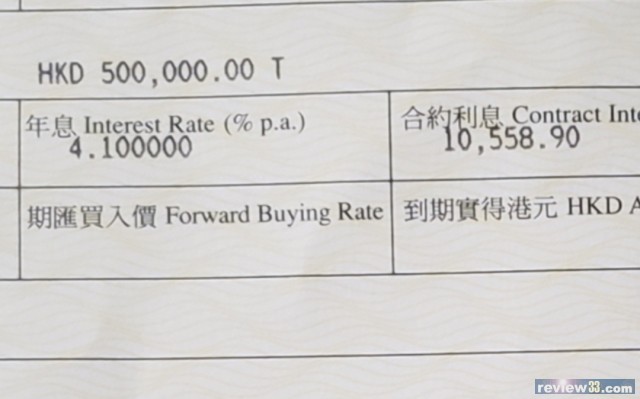

- #966 [Kenny], 24-04-19 22:47Hah hah! My spreadsheet cannot yield the $10558.90 interest if FB uses 366 days.

- #965 [Chia], 24-04-19 22:42今年2月有29号

-

- #964 [Kenny], 24-04-19 22:244.1% @ 1 Year = 4.1% @ 365 days

Each day = 4.1%/365 = 0.01123287671232880% per day

188 day interest @ HKD 500,000 = $500,000 x 188 x 0.01123287671232880% = $10,558.90 - #963 [rumorguy], 24-04-19 22:14今日做50萬定期 (6個月)有4.1厘, 想請教一下 係點樣 計出 到期利息$10558.9 架呢?

條公式大約係點樣計?thx!

ps. 佢仲有個優惠就係三個月有4.2x 厘, 係要新資金存,入呢個優惠做到今個月尾完!

- #962 [呀金], 24-04-12 14:354.6%係2月的事。

- #961 [Chia], 24-04-12 14:33#960

Effective 10/4/2024

FB Mobile Apps + New Funds

HKD 500,000 / USD 30,000

HKD : 1 month 4.1%, 3 Months 4.35%, 6 Months 4.35%

USD : 1 month 5.3%, 3 Months 5.2%, 6 Months 4.80%

我見 Counter 入票, Above HKD 500,000 and Below HKD 1M equi

HKD : 3 Month 3.75%

USD : 3 Month 4.6%

你可能看錯

FB, 細行, 風險當然高過大行啦

最後修改時間: 2024-04-12 14:39:25 - #960 [rumorguy], 24-04-12 07:41富邦,用佢個app,3個月定期 4.6%

>>>>>

如果用支票開新户(新支金)可以嗎?

旦要用app 做定期,有冇伏呢?thx

最後修改時間: 2024-04-12 07:43:21 - #959 [olivea88], 24-04-09 15:20原來中銀定期要50萬先有高息... 少於只有1.5厘....fuck

- #958 [Chia], 24-03-25 14:42FB+

New Fund

USD , 1 month 5.3%, 3 month 5.2%, 6 month 4.8%

HKD, 1 month 4.1%, 3 month 4.2%, 6 month 4.2%

港元 息率 都回得幾多 - #957 [呀金], 24-02-22 19:14富邦,用佢個app,3個月定期 4.6%

- #956 [Ming Sir], 24-02-16 16:52re #953

noted with thx ! - #955 [Chia], 24-02-08 10:10大新及創興銀行快將「擲界」

--

經濟專題人訪至少5港銀資產漲 恐要發債損盈利 金管局短期出審視結果

獨家

撰文:顧慧宇出版:2024-02-07

美國地區銀行去年爆發的流動性危機引發市場關注。至於香港,早有不少措施確保銀行體系穩定,例如在《金融機構(處置機制)(吸收虧損能力規定—銀行界)規則》﹙ LAC﹚下,資產較多的銀行,即綜合資產總額超過3,000億元,須透過發債等方式來補充資本,萬一「爆煲」便可把這些債轉為資本,減少對金融體系帶來的震盪。

金管局曾承諾每3年作檢討LAC,包括綜合資產總額門檻的要求,但有銀行業界人士表示,相關條例推出至今已5年,不少中小行銀行的資產規模已增達到或臨近門檻,意味或須發行LAC認可債券。然而,這類債券包括AT1債及CoCo債的債息可高達8厘,變相大幅增加銀行開支,料侵蝕利潤10%至20%,當中AT1債因去年瑞信被收購全部撇賬而廣為人知。有分析直言,香港銀行倒閉風險較小,建議相關監管對中小型行能夠寬鬆處理。

金管局2019年推出LAC,要求綜合資產總額超過3,000億元,透過發債等方式來補充資本,並承諾每3年作檢討。

就LAC檢討一事,金管局回應《香港01》查詢時表示,⾦管局於2023年在處置機制⼯作⽅⾯的其中⼀項重點,是審視香港實施LAC政策標準的情況,當中包括吸收虧損能⼒規定實施的規劃假設。審視結果預期會於短期內公布。

發債成本高 業界料蠶食最多兩成利潤

審視結果勢影響不少銀行賺錢能力,這先從LAC說起。本港銀行體系向來監管穩健,在LAC規例下,銀行須為可能倒閉「買個保險」。金管局在2019年推出《金融機構(處置機制)(吸收虧損能力規定—銀行界)規則》﹙ LAC﹚,規定銀行發行LAC條款下認可的債券,以應付萬一銀行「爆煲」時予以撇銷或轉換為股本,背後原意是維持香港金融市場參與者的整體信心,事關倘有銀行在頻臨倒閉時進入清盤程序,可能會削弱參與者的整體信心,並可能會在金融體系內造成連鎖影響,從而影響穩定及有效運作。

LAC認可債券包括AT1債及CoCo債的債息可高達8厘,變相將大幅增加銀行利息成本。當中AT1債因去年瑞信被收購全部撇賬而廣為人知。(Reuters)

金管局在推出前曾向立法會相關委員⼩組承諾,每3年按市場情況、銀⾏經營及國際發展等情況,對相關規定包括3000億元資產⾨檻進⾏檢討。當時,金管局原先建議的資產門欄為1,500億元,但會有高達17家銀行跌入⾨檻,影響面較廣泛,委員小組其後建議將⾨檻提升至3,000億元,令跌入⾨檻的銀行數目減少至12家。

而事實上,⾦管局2018年時確認,除了非內地全球系統重要性銀行(G-SIB)外,本地系統重要性認可機構(D-SIB)需要符合LAC規定的最早⽇期為2022年1⽉1⽇,而目前D-SIB包括四大行即滙豐、恒生、中銀香港及渣打,再加上工銀亞洲共5家銀行。至於非D-SIB銀行,需要符合LAC規定的最早⽇期則延遲⾄2023年1⽉1⽇。

換言之,綜合資產總額超過3,000億元的本地銀行,理論上已須透過發債等方式來補充資本,為萬一「爆煲」的風險買一個保險。

至少6家中小行資產規模起過或逼近3000億元門檻,當中東亞已有發行AT1債來補充資本,而快將「擲界」的則有大新銀行及創興銀行。

大新及創興銀行快將「擲界」

記者翻查各銀行財務報表,至少6家中小銀行資產規模起過或逼近3,000億元門檻,當中東亞銀行截至去年中的綜合資產規模已高達8,720億元,該行已有發行AT1債來補充資本。超過門檻的還有南洋商業銀行、星展銀行、招商永隆,截至去年中的綜合資產規模分別達5,246億元、4,544億元及4,147億元,惟暫未見財務報表上有相關為符合LAC條款而發債的資料。

至於快將「擲界」的則有創興銀行及大新銀行,截至去年中的綜合資產規模分別達2,885億元及2,510億元。

銀行發行債券,以應對倒閉填補資本,問題在那?有銀行業界人士表示,銀行一般通過發行LAC條款下認可的債券,或者AT1債及tier 2債,來補充資本,但相關債券對於中小型銀行來帶來較大成本壓力,估計將對利潤帶來10%至20%的損失,原因是銀行發行這些債券需要路演及聘請律師等相關程序均涉及成本,而發行的利率也可高達8厘,因為市場需求有限,當中小行同一時間發行相關債券,料將會推高債息。

陳振英表示,香港銀行倒閉風險較小,中小型銀行相關監管要求應能夠寬鬆處理。

陳振英呼促加快檢討港銀資本充足率高

有中小行業界人士表示,已就相關議題向監管部門反應,但遲遲不見有回應。金融界立法會議員陳振英表示,過去3年受到新冠疫情影響,整體金融市場包括銀行資產增長有所放緩,但預計未來一兩年增長將會加快,建議金管局需要加快檢討,包括考慮是否提升門檻。

他指出,截至去年9月,香港銀行的平均資本充足率為20.9%,遠高於國際要求的8%。近兩年受到高息環境影響,加上市場對於不屬於優先償付的AT1債缺乏興趣,債息預計高企,意味銀行需要承受較高的相關成本。

他又認為,香港銀行倒閉風險較小,中小型銀行若能在相關監管要求方面能夠寬鬆處理,有利其成本控制及推動普惠金融。貨幣供應量M1目前達到2.42萬億港元,而香港銀行存款總額亦龐大。

金管局:3000億元僅為指示性⾨檻

對於3000億元是否屬於硬性指標,金管局表示,3000億元為指示性⾨檻,僅屬處置機制當局實施LAC規定的規劃假設,並不意味達到該⾨檻的某認可機構便會⾃動需要LAC規定,反之亦然。同時,金管局去年在處置機制⼯作⽅⾯的其中⼀項重點,是審視香港實施LAC政策標準的情況,當中包括吸收虧損能⼒規定實施的規劃假設,審視結果預期會於短期內公布。

該局續稱,⼀直採取相稱及風險為本的⽅法,有序開展及推進與相關認可機構的處置規劃程序,包括對相關銀⾏制定處置策略和實施LAC規定。除相關認可機構的綜合資產總額外,當局會計及其他因素,包括相關機構⼀旦倒閉會對香港⾦融穩定構成的風險,決定應否對其制訂處置策略及實施LAC規定。

金管局補充,需符合LAC規定的⽇期為「最早⽇期」,⽽並非「限期」。⾦管局⼀直採取相稱及風險為本的⽅法有序開展及推進與相關認可機構的處置規劃 程序,包括對相關銀⾏制定處置策略和實施LAC規定。由2023年1⽉1⽇起, 所有D-SIB都已經符合適⽤於該銀⾏的LAC規定。

原文網址: 至少5港銀資產漲 恐要發債損盈利 金管局短期出審視結果|獨家 | 香港01 https://www.hk01.com/article/988818?utm_source=01articlecopy&utm_medium=referral - #954 [navigim], 24-02-08 08:29'最高可獲得五十萬港元的保障'

多謝資料,$1保障也可以的,最高五十萬 - #953 [new68u], 24-02-08 08:14#951

存保計劃的保障範圍

所有存放於成員銀行香港辦事處的港元、人民幣和其他外幣的存款都受保障。每家成員銀行每位存款人的存款(包括本金及利息)最高可獲得五十萬港元的保障。

受保障的存款包括:

✓各類常見存款戶口(如儲蓄戶口、往來帳戶及年期不多於五年的定期存款)

✓個人(包括聯名戶口)或公司持有的存款

✓用作抵押的存款

***計算受保障的存款金額時,存款人於同一銀行内不同戶口的存款將會合併計算。***

不受保障的存款包括:

✗結構性存款(如外幣掛鈎及股票掛鈎存款)

✗年期超過五年的定期存款

✗不記名票據(如不記名存款證)

✗離岸存款(如存放於成員銀行在内地或海外辦事處的存款) - #952 [ich], 24-02-07 21:59#949

澳洲存款保障A$250,000, 約HK$1.25M - #951 [Ming Sir], 24-02-07 21:52請教存款保障係計銀行定戶口?如果喺同一間銀行有兩個戶口,都係得$50萬保障?

- #950 [alexanderkoo], 24-02-07 08:50Distributed into 5 banks, some having single/joint accounts. It's obvious course of action.

This 0.8M is only a copycat of UK bank. YouTuber Wendy mentioned about remitting pound to a UK bank with higher interest but can be quite problematic.

最後修改時間: 2024-02-07 08:51:41 - #949 [御風], 24-02-07 08:42南韓最少。

原文網址:存款保障80萬 冀年內生效 | 東方日報 | 產經 https://orientaldaily.on.cc/content/finance/odn-20240207-0207_00202_021/

最後修改時間: 2024-02-07 08:43:06 - #948 [呀金], 24-02-06 18:24如果 $800,000 能保足 >90% 存戶

咁香港人流動資金真係唔多

.........

不一定,好多人為了分散風險,將資金分散在不同銀行,所謂90%存戶並非90%人,可以係90%銀行戶口。如果一個人有5間銀行戶口,每個戶口80萬,即係佢有400萬。 - 下一頁 (1 of 49)

- 返回 ...

港元定期, rate 邊間高?

365 days per year for interest calculations in all years is an acceptable practice.